Вертикальное выравнивание муниципальных бюджетов в условиях реформы местного самоуправления

Помимо налогов указанных в таблице, Субъекты РФ на постоянной основе установили единые и дополнительные нормативы отчислений по следующим видам федеральных и региональных налогов и сборов по данным на 2010 год:

· налог на имущество организаций - 16

· налог на прибыль организаций - 10

· единый сельскохозяйственный налог - 35

· транспортный налог - 29 регионов

· налог на добычу общераспространенных полезных ископаемых - 14 регионов

· налог, взимаемый в связи с применением упрощенной системы налогообложения - 31

· акцизы - 9

· налог на игорный бизнес - 10

Закрепление единых нормативов отчислений является реальным инструментом усиления заинтересованности муниципальных образований в расширении налогооблагаемой базы.

Не смотря на то, что

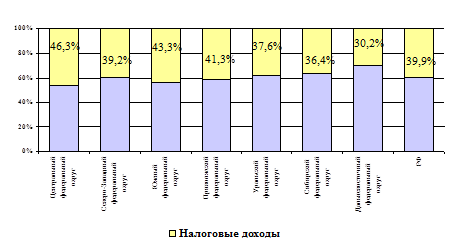

планы по сбору налогов перевыполняются и субъекты установили единые и дополнительные нормативы отчислений по федеральным и региональным налогам и сборам, доля налоговой базы муниципальных бюджетов в общих доходах составляет менее 50%. Это видно на диаграмме 1.

Диаграмма 1. Доля налоговых доходов в бюджете муниципальных образований за 2010 год

В идеале результатом вертикального выравнивания является вертикальная сбалансированность, которая с одной стороны, предполагает разумное распределение и законодательное закрепление бюджетных полномочий за соответствующим уровнем власти, с другой - выравнивание финансовых возможностей соответствующих уровней власти путем распределения налогового потенциала страны.

Таким образом, в Российской Федерации не до конца сформировалась необходимая система вертикального закрепления, как налоговой базы муниципальных образований, так и полномочий закрепленных за ними. И не смотря на проведение реформы местного самоуправления, предстоит еще много работы.