Анализ платежеспособности организации УТТ ООО "Лукойл-Бурение Пермь"

Показатели ликвидности в совокупности дают разностороннюю комплексную характеристику устойчивости финансового состояния предприятия при разной классификации ликвидных средств в процессе учета.

Различные партнерские группы обращают внимание на разные показатели. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий данное предприятие, уделяет больше внимания коэффициенту быстрой ликвидности. Покупатели и держатели акций и облигаций предприятия оценивают финансовую устойчивость предприятия, прежде всего по коэффициенту текущей ликвидности [23].

Состояние организации может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые для погашения внешней задолженности. Поэтому рассчитаем относительные коэффициенты ликвидности:

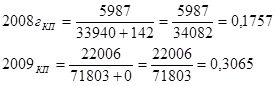

Коэффициент абсолютной ликвидности (

Кал) - отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Расчет произведем по формуле:

Кал = А1/ (П1 + П2). (3.1)

Произведем расчеты по годам:

По расчетам видно, что коэффициент абсолютной ликвидности практически нулевой, то есть за счет денежных средств мы могли погасить (в случае необходимости) 0,18% всех краткосрочных долгов в 2008 году. Значение коэффициента абсолютной ликвидности признается достаточным в интервале 0, 20-0,25. Наше предприятие в текущий момент может на 0,31 % погасить все краткосрочные долги.

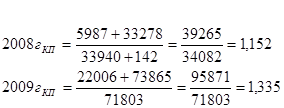

Коэффициент быстрой (срочной) ликвидности (Кбл) определяется отношением суммы наиболее ликвидных средств и быстрореализуемых активов - краткосрочной дебиторской задолженности (ДЗ) и прочих текущих оборотных активов (ТАпр) - к сумме краткосрочных долговых обязательств. Расчет произведем по формуле,

Кбл = (А1 + А2) / (П1 + П2). (3.2)

Произведем расчеты по годам:

Коэффициент быстрой (срочной) ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение данного показателя - 0,8-1.

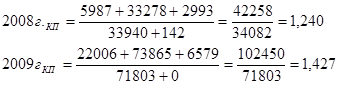

Коэффициент текущей ликвидности (

Ктл) или общий коэффициент покрытия, равен отношению стоимости всех текущих оборотных активов (ТА) к величине краткосрочных долговых обязательств. В состав оборотных активов входят наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения), активы быстрой реализации (краткосрочная дебиторская задолженность и прочие оборотные активы) и медленно реализуемые активы (запасы, налог на добавленную стоимость, долгосрочная дебиторская задолженность).

Ктл = (А1 + А2 + А3) / (П1 + П2). (3.3)

Произведем расчеты по годам:

Нормальным состоянием считается, если Ктл≥2

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств.

В мировой практике рыночных отношений оптимальным считается соотношение - 1: 2, то есть для обеспечения минимальной гарантии инвестиции на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала. Смысл данного соотношения состоит в том, чтобы предприятие могло не только полностью ликвидировать все свои краткосрочные обязательства, направив оборотные активы на погашение долгов, но также иметь запас оборотных средств для продолжения текущей деятельности.

Величина этого показателя зависит от оборачиваемости оборотных средств, длительности производственного цикла, структуры запасов и затрат, отраслевых и иных особенностей предприятия и ряда других факторов. Значение коэффициента может быть высоким, если предприятие обладает большими материальными запасами, часть которых трудно реализовать.

Значение коэффициента может возрасти в условиях высокого уровня инфляции, когда предприятию выгодно вкладывать излишние денежные средства в запасы товарно-материальных ценностей. Условное нормативное значение коэффициента больше или равно 2.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1: 1, то можно говорить о высоком финансовом риске, связанным с тем, что предприятие не в состоянии оплатить свои счета.