Амортизация

Амортизация - это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Расчет амортизационных отчислений на предприятии может осуществляться различными способами. При этом размер амортизационных отчислений имеет большое значение, так как, с одной стороны, они включаются в расходы организации, как элемент затрат, и влияют на формирование финансового результата, а с другой стороны, являются одним из основных источников финансирования воспроизводства основных средств. Поэтому выбор системы амортизационных отчислений влияет на величину налогов и формирование собственных финансовых ресурсов предприятия.

Начисление амортизации происходит различными способами в соответствии с Положением по бухгалтерскому учёту ПБУ 6/01 «Учет основных средств»:

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции.

Начисление амортизации осуществляется различными способами в соответствии с Налоговым кодексом РФ (глава 25).

линейным способом;

нелинейным способом.

В бухгалтерском учете: При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Срок полезного использования объекта определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий, системы ремонтов;

нормативно-правовых и других ограничений использования этого объекта.

Определив срок полезного использования объекта (Тп.исп.), можно рассчитать норму амортизации по формуле

NA = 100 / Тп.исп.

Годовая сумма амортизационных отчислений рассчитывается по формуле:

АО год = (ПС * NA) / 100

где ПС - первоначальная стоимость объекта, тыс. руб.

Сумма амортизационных отчислений в месяц рассчитывается по формуле

АО мес. = 1/12 АО год

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом возможны два варианта расчета.

При первом варианте, чтобы списать стоимость объекта до конца срока эксплуатации, необходимо норму амортизации, определенную для первого года также, как при линейном способе, увеличивать на один шаг за каждый последующий год, доведя ее до 100 процентов за последний год использования объекта. Для определения годовых сумм амортизации (АОi) полученные нормы амортизации (NAi) следует умножать на остаточную стоимость амортизируемого объекта в соответствующем году:

АОi = (ПС - Иi) * NAi / 100

где Иi - сумма начисленного износа объекта на начало i - ого года.

При втором варианте в качестве нормы амортизации используется удвоенная ставка отчислений, рассчитанная по линейному способу. Этот вариант называют способом удвоенного снижающегося остатка и для определения годовых сумм амортизационных отчислений следует воспользоваться формулой:

АОi = (ПС - Иi) * 2NAi / 100 ,

где 2NAi - удвоенная норма амортизации, исчисленная по способу равномерного линейного списания.

В последний год срока полезного использования списывается полностью вся остаточная стоимость объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

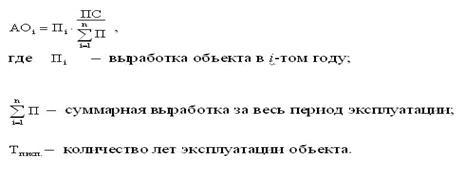

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) за период и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта.

Сумма амортизационных отчислений i-ого года эксплуатации рассчитывается по формуле:

В налоговом учете в соответствии с главой 25 Налогового кодекса для целей налогообложения прибыли налогоплательщики начисляют амортизацию ежемесячно по каждому объекту амортизируемого имущества одним из следующих методов:

1 2